Что такое валюта CBDC простыми словами: как работает цифровая валюта центральных банков

В статье объясним простыми словами, зачем создаются CBDC, как они работают и чем отличаются от криптовалют, стейблкоинов и электронных денег.

06.11.2025

1267

23 мин

0

В последние годы все чаще можно услышать аббревиатуру CBDC — цифровая валюта центрального банка, о которой говорят экономисты, правительства и пользователи по всеми миру.

Но что на самом деле означает этот термин? Зачем нужна такая валюта и чем она отличается от привычных электронных переводов или криптовалют вроде биткоина?

В этой статье мы расскажем, что такое CBDC простыми словами, как работает система, какие страны уже тестируют или внедряют свои цифровые валюты и что это может означать для каждого из нас.

Содержание:

- Что такое CBDC простыми словами

- Чем CBDC отличаются от криптовалют, стейблкоинов и электронных денег

- Зачем нужны цифровые деньги CBDC?

- Как работает CBDC

- Эмиссия и контроль

- Где хранятся цифровые деньги CBDC и как ими пользоваться

- Используют ли CBDC блокчейн?

- Публичные или закрытые системы

- Зачем государствам внедрение CBDC

- Типы CBDC

- Примеры и CBDC проекты в мире

- Китай (е-CNY)

- Евросоюз (e-Euro).

- Россия (цифровой рубль)

- Нигерия (eNaira)

- Бразилия (Drex)

- Индия (e-Rupee)

- США (Digital Dollar)

- Роль международных организаций

- Как страны внедряют CBDC?

- Преимущества и риски CBDC

- Будущее CBDC: утопия или неизбежность?

- Перспективы развития CBDC

Что такое CBDC простыми словами

CBDC — валюта центрального банка в цифровой форме.

Это не частная инициатива и не криптовалюта, а официальное средство платежа, выпускаемое центральным банком страны.

Каждая цифровая единица CBDC приравнивается к обычным деньгам: один цифровой доллар, евро или рубль имеет ту же стоимость, что и его физический аналог.

Чем CBDC отличаются от криптовалют, стейблкоинов и электронных денег

CBDC выполняют те же функции, что и традиционные валюты, но в цифровом формате. Их можно использовать для платежей, сбережений и инвестиций. Они помогают сократить долю наличных операций и упростить отслеживание транзакций.

В отличие от децентрализованных криптовалют, CBDC выпускаются и регулируются центральными банками, что обеспечивает стабильность и доверие.

CBDC сочетают преимущества цифровых валют с надежностью традиционных финансовых систем. Они не подвержены резким колебаниям курса, так как полностью обеспечены государственной валютой в соотношении 1:1.

| Параметр | CBDC | Криптовалюты | Стейблкоины | Электронные деньги |

| Эмитент | Центральный банк | Сообщество (децентрализация) | Частные компании | Финансовые организации |

| Регулирование | Полностью регулируются | Отсутствует | Частичное | Под надзором |

| Обеспечение | Государственные активы | Отсутствует | Резервы в фиате | Средства клиентов |

| Правовой статус | Законное средство платежа | Не имеет официального статуса | Частный актив | Финансовый инструмент |

Неверно утверждать, что CBDC — это криптовалюты. Они остаются частью фиатной системы и основаны на доверии к государству и его центральному банку.

Проще говоря, это означает, что CBDC поддерживаются правительствами, чего не увидишь в криптовалютном проекте.

В то время как биткоин призван создать новую финансовую систему извне, появление и растущая популярность криптовалют стимулировали значительные инновации внутри самой сферы традиционных финансов, основанные на идее виртуальной валюты.

По данным Банка международных расчетов, к началу 2019 года большинство центральных банков мира уже занималось исследованиями в области разработки виртуальных валют.

Зачем нужны цифровые деньги CBDC?

CBDC создаются как современная альтернатива наличным и традиционным банковским переводам. Они упрощают расчеты, делают их быстрее и безопаснее, а также открывают финансовые услуги для большего числа людей.

Главные цели внедрения CBDC:

- Снижение транзакционных издержек и повышение скорости платежей.

- Борьба с серой экономикой и повышение прозрачности финансовых операций.

- Финансовая доступность — возможность получать платежи даже без банковского счета.

Как работает CBDC

Цифровая валюта центральных банков функционирует аналогично физическим деньгам и может использоваться для транзакций, таких как оплата труда сотрудников или покупка товаров и услуг. Многие страны в настоящее время разрабатывают собственные CBDC, которые могут иметь различные характеристики и функции, но все они следуют единой общей концепции.

Эмиссия и контроль

Эмиссия CBDC осуществляется исключительно центральным банком. Он определяет:

- общий объем выпуска,

- принципы обращения,

- механизм регулирования и отчетности.

Эти решения принимаются на государственном уровне, что делает систему устойчивой и надежной.

Где хранятся цифровые деньги CBDC и как ими пользоваться

Пользователи смогут хранить цифровые деньги CBDC:

- в официальных кошельках, связанных с центральным банком;

- через коммерческие банки, выступающие посредниками.

Использование простое — как оплата через мобильное приложение: мгновенные переводы, онлайн-покупки, государственные выплаты.

Используют ли CBDC блокчейн?

Некоторые CBDC строятся на блокчейне, но в отличие от криптовалют используют разрешенные (private) сети. Доступ к ним имеют только банки и регуляторы. Другие проекты основаны на централизованных базах данных, которые обеспечивают контроль и конфиденциальность.

Публичные или закрытые системы

Блокчейн — это децентрализованный реестр, который безопасно и прозрачно регистрирует транзакции.

DLT — распределенный реестр, который позволяет нескольким сторонам иметь одновременный доступ к одним и тем же данным.

CBDC могут работать на централизованном или децентрализованном блокчейне. В централизованном блокчейне центральный банк полностью контролирует сеть и может изменять реестр по мере необходимости. В децентрализованном — сеть поддерживается группой валидаторов, которые достигают консенсуса относительно состояния реестра.

DLT и блокчейн имеют преимущества по сравнению с традиционными платежными системами: они быстрее, дешевле и безопаснее. Они также обеспечивают большую прозрачность и подотчетность, поскольку транзакции фиксируются в публичном реестре, доступном для проверки.

- Публичные (пример: Sand Dollar, Багамы) — работают на открытом DLT-протоколе.

- Закрытые (пример: e-CNY, Китай) — функционируют в централизованных экосистемах под контролем ЦБ.

Зачем государствам внедрение CBDC

Внедрение CBDC — это не просто технологический тренд, а стратегический шаг, который может изменить всю финансовую систему страны. Государства видят в цифровых валютах центральных банков целый ряд преимуществ, которые позволяют сделать экономику более прозрачной, устойчивой и современной.

- Борьба с теневой экономикой. CBDC помогают отслеживать финансовые потоки, предотвращая уклонение от налогов и отмывание средств.

- Конкуренция с криптовалютами. Государства создают похожие на криптовалюты инструменты, чтобы предложить гражданам легальную альтернативу частным токенам.

- Инструмент макроэкономической политики. CBDC позволяют государствам быстрее реагировать на кризисы — например, переводить средства гражданам напрямую.

- Финансовая инклюзия и снижение издержек. Система CBDC делает финансовые услуги доступными в регионах без банковской инфраструктуры.

Типы CBDC

Существуют две основные категории цифровых валют центральных банков (CBDC):

- Первая — оптовая, предназначена для финансовых учреждений и используется для межбанковских платежей или расчетов по ценным бумагам.

- Вторая — розничная, доступна широкой публике. Она расширяет доступ к цифровым деньгам центральных банков для граждан.

Позже появилась и третья категория — двухуровневая. В такой системе CBDC распределяется через посредников, а структура требований схожа с действующей финансовой системой.

| Тип | Для кого | Применение | Пример |

| Розничный (Retail) | Для населения | Платежи, переводы, госуслуги | e-CNY (Китай) |

| Оптовый (Wholesale) | Для банков | Межбанковские расчеты | Project Helvetia (Швейцария) |

| Двухуровневый (Hybrid) | Через посредников | Баланс между безопасностью и масштабом | e-RUB (Россия), e-EUR (ЕС) |

Примеры и CBDC проекты в мире

По данным Atlantic Council CBDC Tracker, более 130 стран изучают внедрение CBDC. Из них более 20 перешли к активным пилотам или запустили полноценные системы.

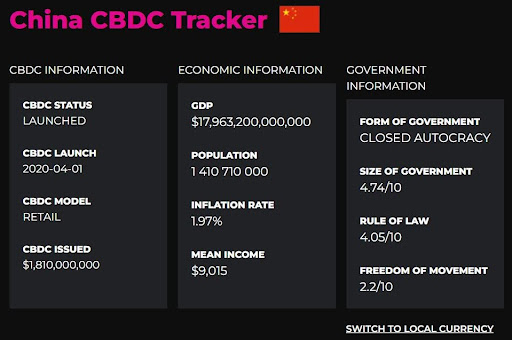

Китай (е-CNY)

Китайская система электронных платежей на основе цифровой валюты (DCEP) разрабатывается с 2014 года. Однако цифровой юань не является блокчейн-проектом, основанным на децентрализованном реестре. Он использует централизованную базу данных, которая регистрирует и отслеживает все транзакции, а также контролирует доступ к ним. Электронный юань обеспечен физическим юанем в соотношении 1:1.

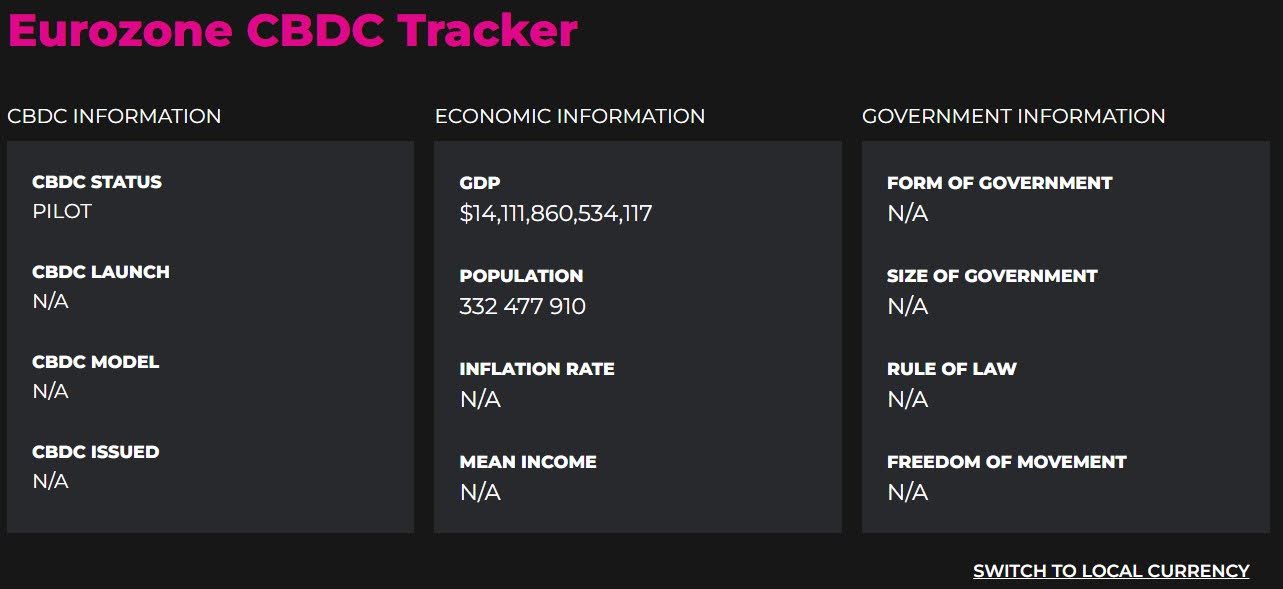

Евросоюз (e-Euro)

CBDC-проект находится в стадии тестирования, запуск ожидается после 2026 года. Европейский центральный банк (ЕЦБ) подписал соглашения с семью технологическими компаниями для разработки инфраструктуры. Запуск e-Euro ожидается к 2029 году при условии законодательного одобрения.

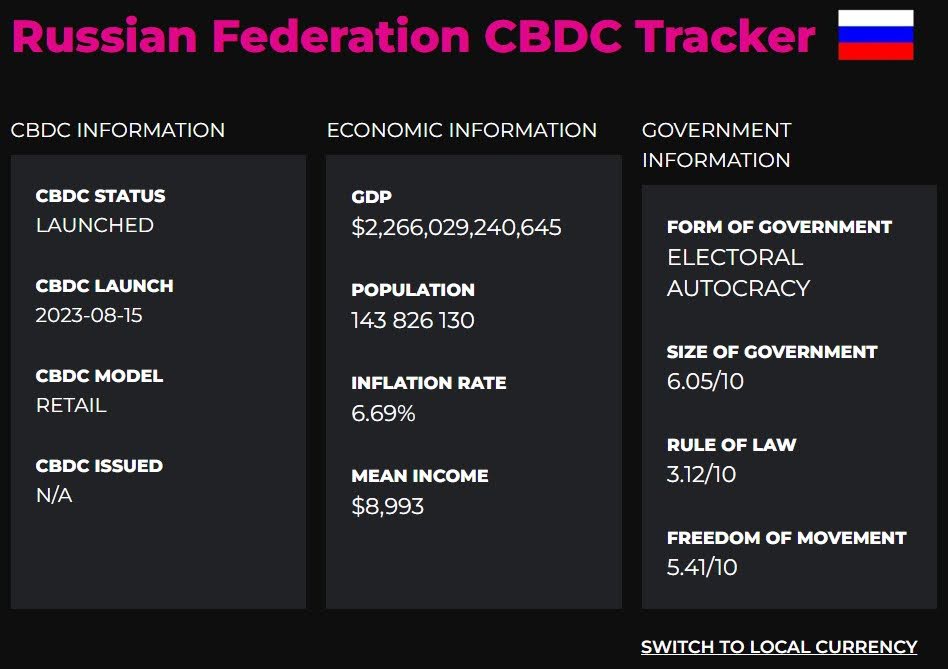

Россия (цифровой рубль)

В октябре 2020 года Банк России опубликовал консультационный документ о возможности выпуска цифрового рубля. В июне 2021 года регулятор создал пилотную группу из 12 банков для тестирования CBDC. В июле 2025 года российское правительство утвердило закон, обязывающий все банки перейти на использование цифрового рубля к сентябрю 2028 года.

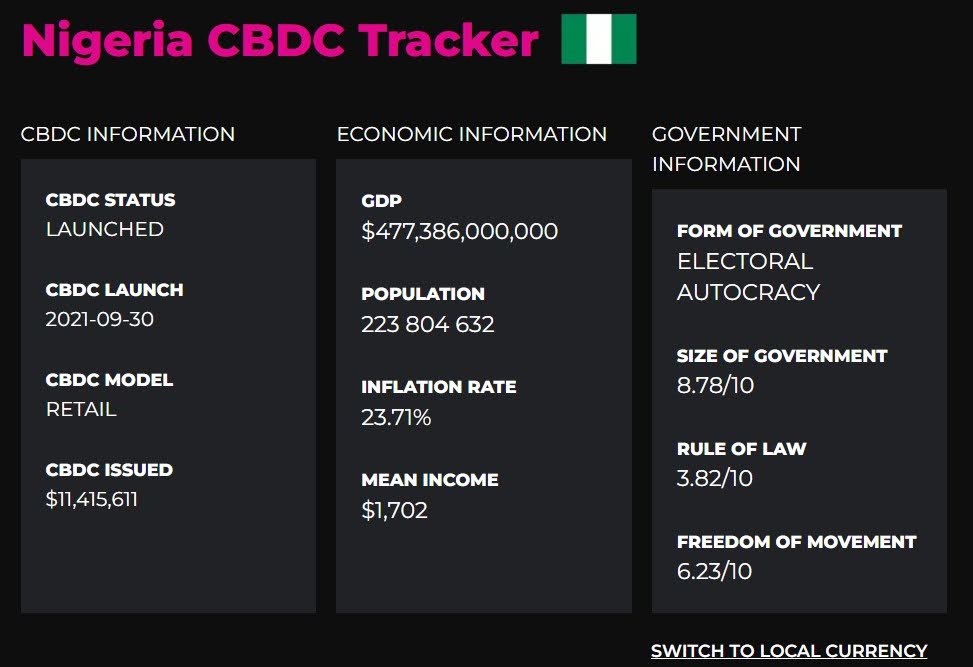

Нигерия (eNaira)

Электронная найра (e-Naira) — это первая в Африке цифровая валюта ЦБ Нигерии, запущенная в октябре 2021 года. После старта e-Naira столкнулась с техническими проблемами, общественным скептицизмом и конкуренцией со стороны других цифровых платежных платформ. В феврале 2025 года ЦБ Нигерии сообщил, что объем e-Naira в обращении вырос до 18,31 млрд найр ($11,4 млн), что составляет 0,37% от всей валюты в обращении.

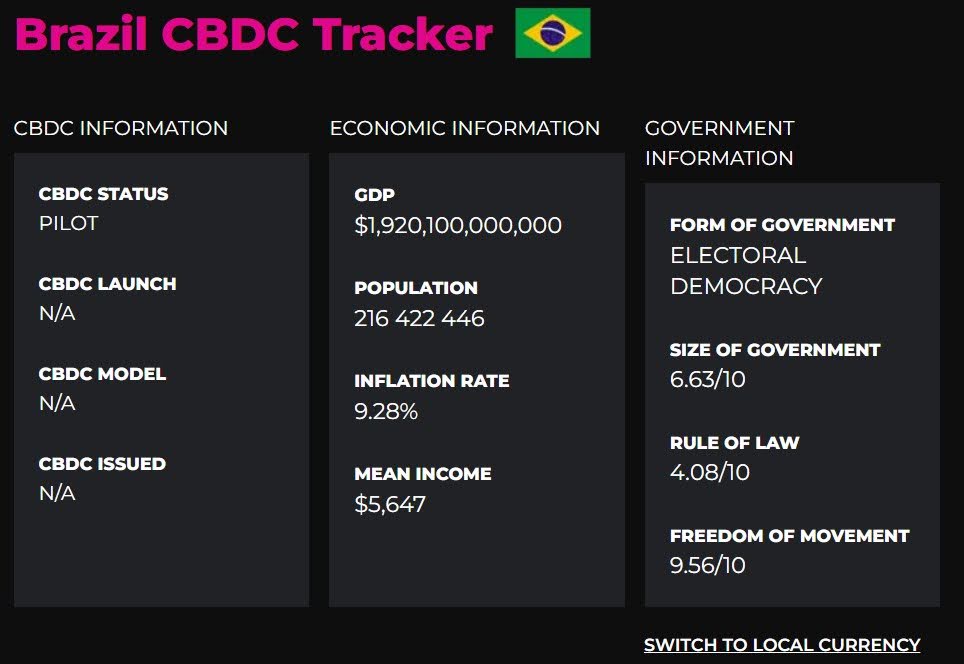

Бразилия (Drex)

В августе 2020 года Центральный банк Бразилии создал рабочую группу для обсуждения выпуска цифровой валюты в Бразилии. Drex предусматривает функции программируемых денег, токенизации и условных платежей. На пилотных этапах возникли трудности с конфиденциальностью и технической реализацией. В июне 2025 года представитель ЦБ Бразилии Рожериу Антониу Лукка сообщил, что третий этап пилотного проекта Drex будет сосредоточен на токенизации, потребительском кредитовании и эффективности транзакций.

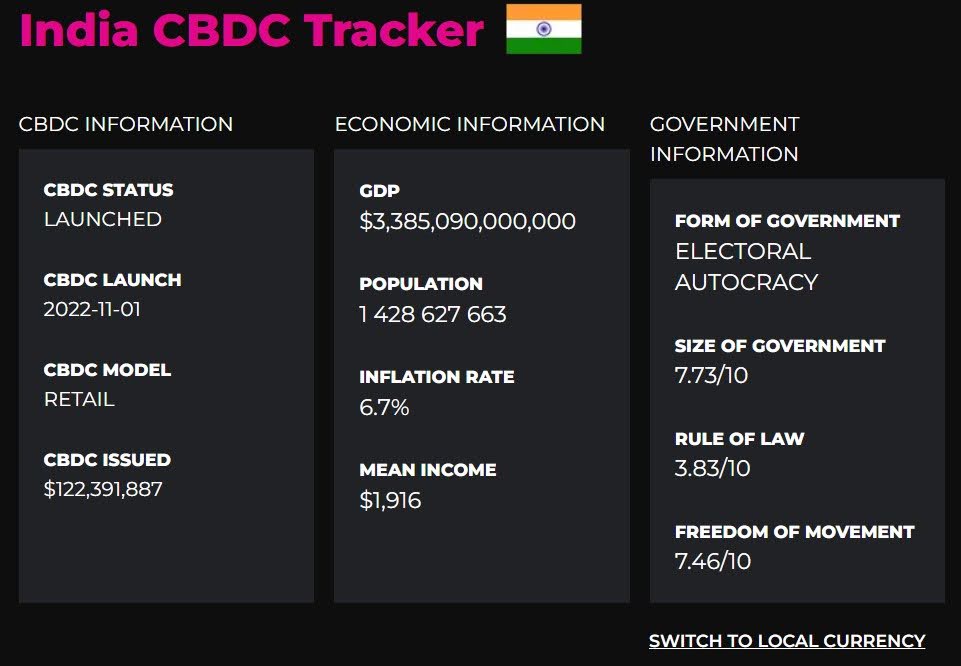

Индия (e-Rupee)

Идея цифровой рупии впервые обсуждалась в 2017 году, пилотный запуск состоялся в конце 2022 года. В мае 2025 года Резервный банк Индии сообщил, что оборот e-Rupee вырос с 2,34 млрд рупий ($27 млн) до 10,15 млрд рупий ($120 млн). В проекте участвуют 17 банков и 6 млн пользователей, включая 88 000 женщин, получивших социальные пособия через CBDC.

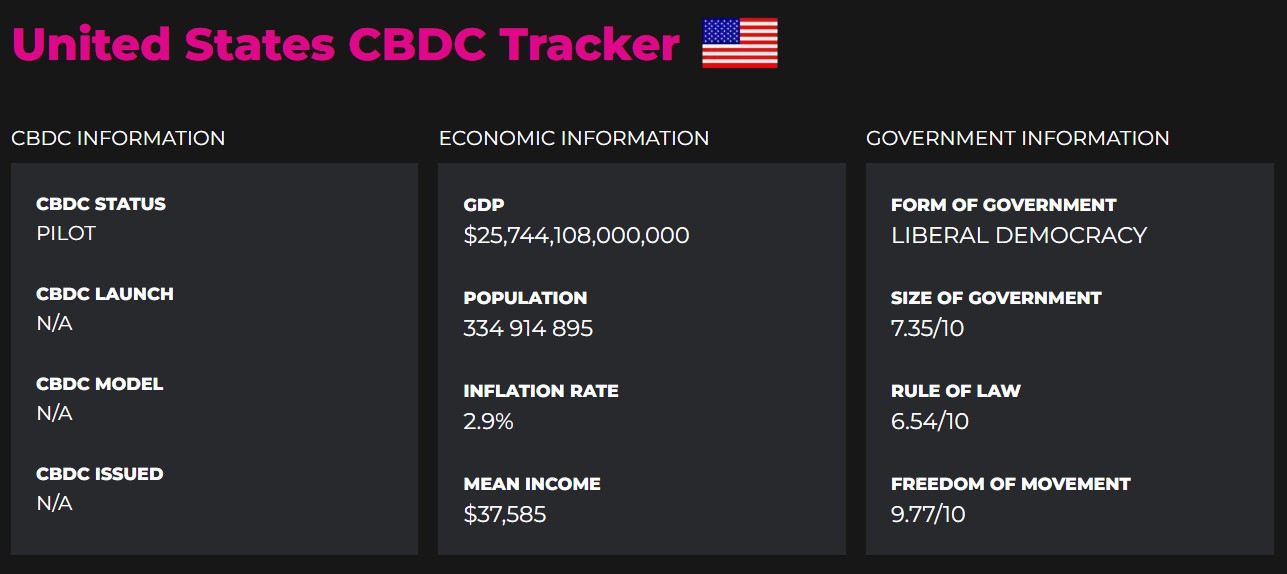

США (Digital Dollar)

США пока не внедрили цифровой доллар. ФРС выпустила ряд документов с описанием возможного формата CBDC. К концу 2025 года планируется завершить исследовательскую стадию и опубликовать технические спецификации. В 2026–2027 годах — тестирование с участием бизнеса и граждан. При успешных результатах цифровой доллар может быть запущен в 2028 году.

Роль международных организаций

Банк международных расчетов (BIS) — помогает разработать стандарты совместимости между CBDC разных центральных банков.

Международный валютный фонд (МВФ) — консультирует страны по вопросам кибербезопасности и экономических рисков.

Всемирный банк — поддерживает инфраструктурные и технологические инициативы.

Как страны внедряют CBDC?

Внедрение проходит поэтапно:

- Исследование и моделирование

- Пилотное тестирование с ограниченным числом участников

- Регуляторная настройка и оценка рисков

- Полный запуск CBDC на национальном уровне

В процесс вовлечены банки, IT-компании, регуляторы и финтех-партнеры.

Преимущества и риски CBDC

В последние годы цифровые валюты центральных банков рассматриваются как возможное решение проблем, связанных с ростом безналичных платежей и появлением частных криптовалют.

- Повышение эффективности платежей. CBDC ускоряют и удешевляют транзакции, так как позволяют переводить деньги мгновенно и безопасно без посредников.

- Содействие финансовой доступности. CBDC дают доступ к финансовым услугам людям, которые не пользуются банковскими счетами или имеют к ним ограниченный доступ.

- Совершенствование денежно-кредитной политики. CBDC расширяют инструменты центробанков для управления денежной массой и контроля инфляции. Возможность задать фиксированный объем предложения помогает поддерживать стабильность цен.

CBDC расширяют инструменты центробанков для управления денежной массой и контроля инфляции. Возможность задать фиксированный объем предложения помогает поддерживать стабильность цен.

Потенциальные преимущества сопряжены с рисками и сложностями. В этом разделе будут рассмотрены некоторые основные риски и сложности, связанные с внедрением CBDC:

- Безопасность и конфиденциальность. Цифровые валюты уязвимы для кибератак и взломов. Центральным банкам нужно внедрять надежные меры защиты данных и систем.

- Риск финансовой дезинтермедиации. СBDC могут снизить спрос на банковские депозиты, что ослабит роль коммерческих банков и изменит структуру финансовой системы.

- Влияние на традиционные банковские системы. Рост использования CBDC может уменьшить популярность кредитных карт и банковских переводов, что повлияет на доходы финансовых учреждений.

| Плюсы | Минусы |

| Для государства: | |

| Повышение эффективности денежно-кредитной политики | Риск дестабилизации банковской системы |

| Укрепление суверенитета над денежной системой | Технологические риски и затраты на внедрение |

| Для пользователя: | |

| Удобство использования | Утрата приватности |

| Более низкие комиссии | Киберугрозы |

Будущее CBDC: утопия или неизбежность?

В перспективе возможны несколько сценариев развития:

- Постепенное вытеснение наличных и банковских карт.

- Переход на трансграничные расчеты между CBDC разных центральных банков.

- Создание международных платформ для обмена цифровыми валютами.

Успешные кейсы

Китай и Индия показали, что цифровые валюты центральных банков (CBDC) могут использоваться миллионами людей. В Китае успех обесечила государственная поддержка и обширные тестирования в крупных городах. В Индии распространению способствовала интеграция CBDC с локальными бизнесами и финансовыми учреждениями.

Неудачные кейсы

В Нигерии медленное распространение e-Naira объясняется поэтапным внедрением и низкой информированностью граждан. Через год после запуска 98,5% кошельков в e-Naira оставались неактивными, несмотря на техническую стабильность системы.

На Ямайке развитию CBDC помешали низкая осведомленность пользователей, сложности с подключением продавцов и проблемы с обновлением их платежных терминалов.

Глобальные последствия

CBDC способны изменить структуру мировой финансовой системы, снизить роль SWIFT и укрепить позиции стран, готовых к цифровому переходу. Международные цифровые валюты центральных банков могут стать новым стандартом глобальных расчетов.

Перспективы развития CBDC

Цифровые валюты центральных банков (CBDC) — важный шаг в эволюции мировой финансовой системы. Они открывают новые возможности для повышения эффективности платежей, прозрачности финансовых операций и доступности банковских услуг.

Вместе с тем внедрение CBDC требует осторожного подхода: необходимо учитывать риски, связанные с кибербезопасностью, конфиденциальностью данных и влиянием на коммерческие банки.

Главная задача правительств и финансовых институтов — найти баланс между инновациями и стабильностью, обеспечить доверие граждан к новой форме денег и создать правовую базу для безопасного использования цифровых валют. При грамотной реализации CBDC может стать ключевым инструментом модернизации финансовой инфраструктуры и укрепления экономического суверенитета государств.

Полезный материал?

Основы

Чем важен технический манифест системы децентрализованных денег от Сатоши Накамото

31 окт. 2022 г.

Основы

Эксперты оценили перспективы развития новой экосистемы и инвестиционную привлекательность ее токена

20 окт. 2022 г.

Основы

Как правильно отслеживать колебания цены и создать эффективную стратегию заработка?

13 сент. 2022 г.

Основы

Обзор наиболее выгодных предложений от проверенных торговых платформ

29 авг. 2022 г.

Основы

Команда Ethereum Foundation опубликовала разбор главных заблуждений о предстоящем обновлении сети

18 авг. 2022 г.

Основы

Какие преимущества предлагает биржа, и что еще в ближайших планах

4 авг. 2022 г.

Курсы криптовалют

-

Bitcoin

$63 944

BTC

+0.32%

-

Ethereum

$2 551.16

ETH

+3.56%

-

BNB Smart Chain

$579.4

BSC

+1.23%

-

Ripple

$1.09

XRP

+0.3%

-

TRON

$0.160134

TRX

-1.59%

-

Dogecoin

$0.07259

DOGE

+0.38%

-

Zcash

$545.1

ZEC

+3.31%

-

Stellar XLM

$0.185053

XLM

+0.55%

-

Cardano

$0.167058

ADA

+3.79%

-

Polkadot

$3.32

DOT

+5.27%